Маргарита Черненко,

СМС, управляющий партнер Бюро Бизнес Инжиниринга

Сегодня руководителям девелоперских и строительных компаний необходимо менять приоритеты. На повестку дня выходят вопросы не просто управления доходами или снижения затрат, а эффективного управления доходностью каждого объекта.

Управление эффективностью бизнеса – это комплекс инструментов управления, которые позволяют ускорить рост доходов, способствуют сокращению операционных затрат и максимизируют отдачу на собственный капитал. Основными инструментами в системе управления эффективностью являются финансовый менеджмент, управленческий учёт, бюджетное планирование и контроль, управление бизнес-процессами. В отличие от любых других видов бизнеса, применение указанных инструментов для девелоперской или строительной компании в настоящее время является вопросом выживания. Это связано с наличием более высоких рисков, которыми необходимо управлять.

В чём сложность? Управление эффективностью бизнеса в девелопменте и строительстве

В статье рассматриваются особенности применения финансового менеджмента, управленческого учёта, бюджетного планирования и контроля, управление бизнес-процессами для девелоперской или строительной компании связаные.

Риски девелоперских и строительных проектов

Основной риск – это значительные первоначальные инвестиции с последующей постепенной их отдачей (возвратом). Именно то, что затратная и доходная фазы проекта разнесены во времени, и приводит к высокому риску. Кроме того, доходы предполагается получить когда-то в будущем, и это чисто прогнозная величина (она реализуется с определённой долей вероятности), в то время как затраты компания несёт здесь и сейчас. От того, насколько точно спрогнозированы будущие доходы и насколько качественно управление текущими затратами, зависит доходность на инвестированный капитал.

Каждый день задержки в реализации проекта означает, что прямые расходы на стадии строительства будут расти и могут быстро поглотить предполагаемую прибыль (или существенно отодвинуть далеко в будущее момент её получения).

Таким образом, управление графиком и затратами строительства – это не просто вопрос экономии средств. Для собственника это может означать выбор между решением продолжать проект или нет.

Инструмент управления календарно-сетевым планом проекта в распоряжении компаний есть и должен быть использован. В минимальном варианте – это MS Project; в максимальном – программные продукты Primavera или аналогичные. Однако ни одна из систем управления проектами не решает всего комплекса задач, которые стоят перед девелоперской или строительной компанией. Она даёт возможность управлять графиком и прямыми затратами на строительство, но не обеспечивает управление прибыльностью. В частности, в ней не будет механизмов расчёта инвестиционной оценки объектов недвижимости, полного цикла бюджетного планирования с выходом на Бюджет Доходов и Расходов, Бюджет Движения Денежных Средств и Прогнозный Баланс; не будет управления поступлением доходов от продажи или сдачи в аренду, капитализацией объектов; не будет управления перекрёстным финансированием проектов (использование свободных средств (или дохода) одного проекта для финансирования другого и управления казначейством; и, в конце концов, в ней не будет оперативного и бухгалтерского учёта.

Решение перечисленных выше задач требует координации работы всех подразделений компании. Сложность координации заключается в том, что каждое подразделение отвечает за свой блок задач и для их решения, как правило, использует «своё» программное обеспечение, не связанное с программами, используемыми в других подразделениях. Финансовый департамент отвечает за инвестиционную оценку проектов, составление операционных и финансовых бюджетов, обеспечение ликвидности и рентабельности деятельности компании, управление платежами, контроль плана-факта отклонений. Инструмент, который обычно используется финансовым департаментом, – MS Excel. Проектное подразделение отвечает за выполнение проектов, а для управления проектами использует, как правило, MS Project, Primavera, АВК. Бухгалтерия отвечает за оперативный учёт и ведёт его преимущественно в 1С. При таком подходе в системе управления возникает ряд узких мест, которые невоз- можно преодолеть посредством обычной модификации системы учёта. К ним относятся:

методологические различия проектного и бюджетного управления, которые приводят к расхождениям в определении стоимости работ по проекту и признании понесённых затрат в бюджетном управлении и в бухгалтерском учёте или планировании и осуществлении оплат по проекту;

различный горизонт и шаг бюджетного, проектного планирования, периодов бухгалтерского учёта;

несогласованность справочников работ, затрат, доходов.

Указанные узкие места ведут к тому, что финансовое управление компанией сталкивается:

с несопоставимостью форматов плановых и фактических данных;

с невозможностью план-фактного управления по отклонениям;

с высокой трудоёмкостью планирования, согласования, корректировки и утверждения бюджетов компании;

с отсутствием инструмента управления объектами недвижимости на протяжении всего жизненного цикла объекта.

Финансовая структура компании

Ведется много споров вокруг того, какой должна быть финансовая структура девелоперской или строительной компании. Часто при определении финансовой структуры финансисты отталкиваются от существующей в компании организационной структуры. Наиболее распространёнными являются функциональная и матричная структура. Однако ставить в зависимость финансовую структуру от существующей организационной является некорректным. В первую очередь надо определить, какими финансовыми показателями необходимо управлять; на основе этого определить сферы ответственности, сформировать финансовую структуру и последним шагом разработать организационную структуру, которая будет поддерживать финансовую.

Если нас интересует доходность на капитал, то это означает, что надо управлять не только финансовыми результатами, но и использованием капитала для каждого отдельного проекта. Распределение ответственности и полномочий в соответствии с функциональной или матричной структурой в организации, основной вид деятельности которой проекты, означает, что за конечный финансовый результат никто не отвечает. Для того чтобы управлять финансовым результатом каждого проекта и компании в целом, необходимо, чтобы в финансовой структуре был центр ответственности, отвечающий за такой финансовый результат. Если компания небольшая, то финансовый результат каждого проекта может зависить непосредственно от генерального директора, у которого в подчинении центры ответственности – коммерческий (доходы), проектный (прямые расходы по проектам) и все остальные (накладные расходы или расходы периода). Если компания большая, то необходимо выделить центр ответственности (подотчётный генеральному директору), который будет отвечать за финансовый результат по каждому проекту.

При попытках привязать финансовую структуру к типам недвижимости (жилая, офисная), типам получаемых доходов (продажа, аренда) компании опять сталкиваются с определёнными сложностями, потому что, как правило, один объект может обладать всем набором характеристик: в нём может быть и жилая, и офисная часть; а в части офисной может быть и продажа, и аренда. Поэтому логически правильным подходом будет наличие центра ответственности по проектам, а значит, бюджетное планирование необходимо организовать по проектам и по объектам недвижимости.

Пример решения

Всё выше рассмотренное свидетельствует о том, что задачи управления в строительстве в корне отличаются от управления торговым или производственным предприятием. Необходимо предвидеть экономические последствия решений, принятых на всех стадиях инвестиционных проектов: не только выбрать эффективный вариант проекта, но и своевременно скорректировать отдельные его составляющие для получения максимального результата.

В качестве варианта для решения этих задач можно использовать модель «Управление девелоперским/строительным бизнесом», созданную на базе систем UPE&PlanDesigner и «Казна» . Она состоит из следующих основных блоков:

стратегическое планирование проектов, включая выбор финансирования проектов и расчёт их перекрёстного финансирования;

текущее планирование проектов;

оперативное управление и управление казначейством.

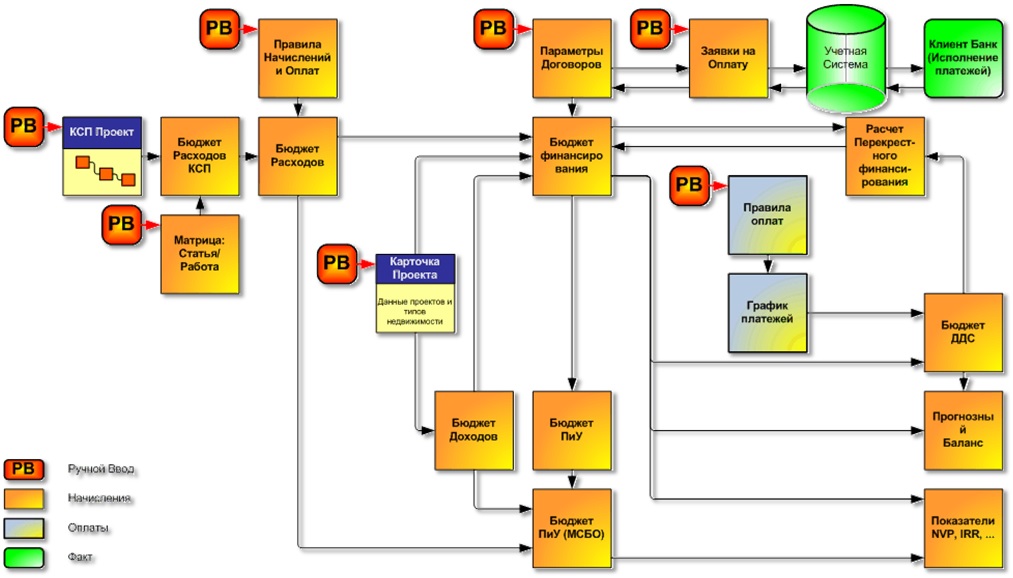

Общая схема взаимодействия проектного управления и бюджетного управления в рамках рассматриваемой модели представлена на [Рис. 1]

Стратегическое планирование

Цикл стратегического планирования в предлагаемом решении включает:

планирование графика проекта;

расчёт бюджета проекта (доходной и затратной части), согласование и утверждение бюджета;

расчёт, согласование и утверждение графика платежей проекта;

оценки стоимости привлекаемого капитала, в том числе условий со-инвестирования и использования перекрёстного финансирования между проектами;

расчёт прогнозного баланса по объекту недвижимости;

проведение инвестиционной оценки объекта недвижимости и включение проекта в портфель проектов.

Стратегическое управление начинается с создания карточки проекта и карточек объектов недвижимости. Карточка проекта содержит развёрнутую информацию о проекте, такую как площадь земельного участка, площадь здания, количество этажей, стоимость 1 кв. м, сумма вложений от со-инвестора, доля участия со-инвестора в прибыли, доля со-инвестора в расходах, годовая ставка дисконтирования для расчёта NVP, процентное освоение средств для получения кредита, объектный кредит и его ставка, обременение (муниципальное и немуниципальное), процент освоенных средств для признания выручки и др.

Карточка объекта недвижимости содержит развёрнутую информацию об объекте по типам недвижимости и способам получения дохода: площадь земельного участка, реализуемая площадь, стоимость 1 кв. м при продаже, арендная ставка за 1 кв. м, арендуемая площадь в квадратных метрах, количество квартир (для жилья), этажей, коттеджей (для посёлка), машиномест на стоянке (надземная)/(подземная), номеров (для гостиниц), участков (для земли), коэффициенты заполняемости, ставка аренды машиноместа (наземная)/(подземная), стоимость продажи машиноместа надземного/подземного и др.

Параллельно с созданием карточки проекта и карточки объекта недвижимости создаётся календарный сетевой план (КСП) проекта на основе групп работ (укрупнённый перечень). Исходные данные и их корректировку можно сохранить в виде версий: на данном этапе – это версия КСП «Бизнес-план». В диаграмме КСП устанавливается соответствие между работами проекта и статьями затрат бюджетов. Подготовленный план проекта далее используется для расчёта инвестиционной оценки проекта и формирования финансовых бюджетов и отчётов.

Следующим шагом является формирование «правил начислений» и «правил оплат». С их помощью стоимостные показатели работ КСП трансформируются в показатели Бюджета затрат и Графика Платежей, с одной стороны. С другой стороны, с использованием данных карточки объекта планируются начисления и оплаты доходной части проекта (поступления за продажу и аренду недвижимости) – Бюджет доходов и График Поступлений. Бюджет затрат предусматривает два основных типа статей затрат: инвестиционные (формируют CapEx проекта) и операционные (ложатся напрямую на затраты). Рассчитанный Бюджет Доходов и Расходов проходит стадию согласования и утверждения.

После формирования бюджетов доходов и расчётов осуществляется оценка стоимости привлекаемого капитала (расчёт Бюджета Финансирования), в том числе условий со-инвестирования и использования перекрёстного финансирования между проектами.

В модели предусмотрено несколько способов получения денежных средств на проект:

на стадии начала строительства денежные средства (в это время освоенные инвестиционные затраты составляют менее определённого процента от общей стоимости проекта) поступают из других проектов (перекрёстное финансирование);

до сдачи объекта денежные средства поступают под банковский кредит;

после сдачи объекта нехватка денежных средств компенсируется кредитом с аннуитетными платежами (наиболее часто такой сценарий работал в случае сдачи недвижимости в аренду);

денежные средства могли быть получены от со-инвестора как покрытие доли инвестиционных расходов за долю участия в прибыли по проекту или долю площади по проекту.

При расчёте перекрёстного финансирования с существующих проектов снимаются только те денежные средства, которые не приведут к ухудшению его финансового положения (не придётся брать дополнительный кредит). На проект ДС переводятся только в том случае, если на данный момент в проект «закопано» не более определённого процента от его инвестиционных затрат.

На основе Бюджетов Доходов, Бюджетов Затрат, Бюджета Движения Денежных Средств и Бюджета Финансирования рассчитываются все основные финансовые бюджеты: Бюджет Доходов и Расходов, Бюджет Движения Денежных Средств и Прогнозный Баланс по проекту и объекту недвижимости.

Последним шагом стратегического планирования является проведение инвестиционной оценки объекта недвижимости (NVP, IRR, срок окупаемости) и, при удовлетворительных значениях показателей инвестиционной привлекательности, включение проекта в портфель проектов компании.

Текущее планирование

Под текущим планом понимается скорректированная версия бизнес-плана. В ходе проекта при заключении договоров подряда происходит сдвиг сроков выполнения задач и изменение в графике проекта.

Цикл Текущее планирование и управление включает:

заключение договоров подряда, проверка бюджетных лимитов по работам и сумм договоров;

изменение план-графика проекта, связанное с заключёнными договорами;

расчёт бюджета проекта (доходной и затратной части) на основании текущего плана проекта, согласование и утверждение бюджета;

расчёт, согласование и утверждение графика платежей проекта;

расчёт прогнозного баланса по объекту недвижимости.

Данные по договорам вводятся в карточку договоров, в которой указывается, к какому проекту договор относится, даты договора, суть работ по договору, сумма договора и другие параметры договора.

При введении данных договора выполняется сверка договора с утверждённым планом – проверка не превышения суммы договора утверждённого бюджета по соответствующим статьям. Одновременно может выполняться детализация работ проекта. Для создания текущего плана в диаграмме КСП производятся необходимые изменения, которые сохраняются как версия «Текущий план».

Далее на основе заключённых договоров и скорректированного КСП выполняется пересчёт всех финансовых бюджетов: Бюджета Доходов и Затрат, Бюджета Движения Денежных Средств, Прогнозного Баланса на основе изменившегося КСП.

Оперативное управление и управление казначейством

Цикл оперативного управления включает оперативное управление проектами и управление казначейством – осуществление платежей. Последнее включает:

формирование заявки на оплату по договору;

проверка бюджетных лимитов по договору и сумм к оплате;

утверждение заявки на оплату, передача заявки в учётную систему;

осуществление платежа и получение банковской выписки;

получение подтверждения об оплате и корректировка доступного к оплате лимита по договору.

Для согласования работы казначейства (исполнения платежей) с утверждёнными бюджетами и работой других департаментов компании в рассматриваемой модели предусмотрена реализация функции казначейства.

Первым шагом является формирование заявки на оплату. Сформированная заявка проходит сверку с суммой договора, подлежащей оплате в текущем периоде с учётом уже оплаченных сумм, согласовывается и утверждается. Утверждённая заявка поступает в систему оперативного учёта для оплаты. После осуществления оплаты подтверждение оплаты из системы оперативного учёта возвращается в систему бюджетного планирования для корректировки лимитов будущих платежей.

Функционал диаграммы КСП позволяет проводить анализ «методом освоенного объёма». Для выполнения этого анализа из учётных систем передаются фактические данные, на основе которых в системе автоматически рассчитываются проценты выполнения плана работ.

В заключение

Многие девелоперские компании уже используют систему UPE&PlanDesigner для управления созданием и развитием объектов недвижимости и систему «Казна» для ведения оперативного управления денежными потоками строительных проектов.

Модель «Управление девелоперским/строительным бизнесом» представляет собой комплекс этих двух систем, который позволяет решать следующие специализированные задачи:

проведение инвестиционной оценки объектов недвижимости;

выполнение оценки стоимости привлекаемого капитала, в том числе условий со-инвестирования и использования перекрёстного финансирования между проектами;

календарно-сетевое управление проектами;

взаимодействие стратегического (бизнес) и оперативного (договорного) планирования на основе принципа непрерывности и преемственности;

бюджетное планирование доходной и затратной части проектов, притока и оттока денежных средств, контроля достижения финансовых показателей (ROI, аннуитеты, NPV, IRR и т. д.);

управление казначейством с двухсторонней связью как с управлением проектами, так и с системами учёта;

проведение всех видов анализа: план-фактный, факторный, «что, если…», методом освоенного объёма.

Особенностью рассматриваемой модели является возможность анализа экономических последствий решений, принятых на всех стадиях инвестиционных проектов. Она позволяет не только выбрать эффективный вариант проекта, но и своевременно скорректировать отдельные его составляющие с целью получения максимального эффекта.